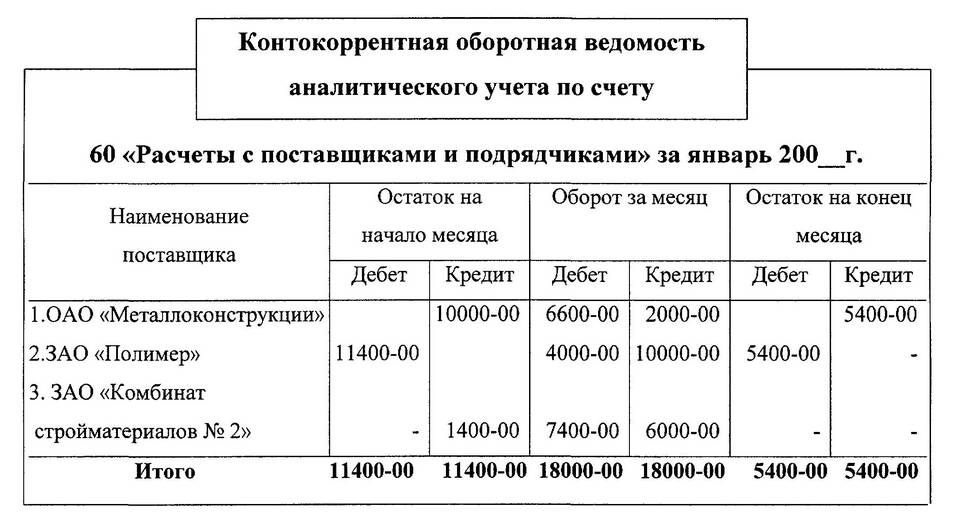

Дебетовое сальдо по счету 60 "Расчеты с поставщиками и подрядчиками" отражает особую ситуацию во взаимоотношениях с контрагентами. Рассмотрим экономическую сущность этого показателя и его значение в бухгалтерском учете.

Содержание

Сущность дебетового сальдо по счету 60

- Авансы выданные - предоплата поставщикам за еще не полученные товары/услуги

- Переплаты - излишне перечисленные суммы поставщикам

- Возвраты - полученные обратно денежные средства от поставщиков

- Кредиторская задолженность с минусом - техническое отражение переплаты

Типовые ситуации образования дебетового сальдо

| Ситуация | Пример |

| Предоплата поставщику | Перечисление 100% аванса за будущую поставку |

| Возврат товара поставщику | Возврат некачественной продукции с получением денег |

| Ошибочная переплата | Дублирование платежа поставщику |

Отражение в бухгалтерской отчетности

- В балансе отражается в активе как дебиторская задолженность

- По строке 1230 "Дебиторская задолженность"

- Подлежит детализации в пояснениях к отчетности

- Требует регулярной инвентаризации

Нормативное регулирование

- ПБУ 4/99 "Бухгалтерская отчетность организации"

- Приказ Минфина №34н "Об утверждении Положения по ведению бухгалтерского учета"

- План счетов бухгалтерского учета

Практические последствия дебетового сальдо

| Аспект | Влияние |

| Налог на прибыль | Не влияет на налогооблагаемую базу |

| Финансовый анализ | Свидетельствует об отвлечении оборотных средств |

| Аудит | Подлежит обязательной проверке |

Рекомендации по работе с дебетовым сальдо

- Регулярно сверяться с поставщиками

- Контролировать сроки исполнения обязательств

- Своевременно оформлять акты сверки

- Инвентаризировать расчеты перед составлением отчетности

Ошибки в учете дебетового сальдо

- Некорректное отражение в отчетности

- Отсутствие документированного обоснования

- Пропуск срока исковой давности

- Несвоевременное списание безнадежной дебиторки

Заключение

Дебетовое сальдо по счету 60 представляет собой важный индикатор расчетов с поставщиками, требующий особого внимания бухгалтера. Его наличие свидетельствует о временном отвлечении денежных средств компании и должно находиться под постоянным контролем для обеспечения финансовой стабильности организации.