| Тип проверки | Периодичность | Глубина проверки |

| Камеральная | При каждой сдаче отчетности | Анализ представленных документов |

| Выездная | По решению руководителя ИФНС | Полная проверка за 3 года |

- Соответствие данных в разделах 1 и 2

- Правильность исчисления налога

- Соблюдение сроков перечисления

- Соответствие контрольным соотношениям

- Сопоставление с данными 2-НДФЛ

- Проверка арифметических расчетов

- Анализ соответствия дат

- Сравнение с предыдущими периодами

| Этап | Действия налоговой |

| Подготовительный | Анализ рисков, запрос данных из других источников |

| Основной | Истребование документов, опрос сотрудников |

| Заключительный | Составление акта, вынесение решения |

- Налоговые регистры учета доходов

- Трудовые договоры и допсоглашения

- Платежные ведомости

- Документы на вычеты

- Банковские выписки

- Неполное отражение доходов

- Неправильное применение вычетов

- Нарушение сроков перечисления

- Ошибки в расчете налога

| Нарушение | Санкция |

| Неуплата налога | 20-40% от суммы |

| Просрочка платежа | Пеня 1/300 ставки ЦБ |

| Несдача отчетности | 1000 руб./месяц просрочки |

- Провести внутреннюю проверку расчетов

- Сверить данные в 2-НДФЛ и 6-НДФЛ

- Подготовить пояснения по спорным операциям

- Организовать хранение первичных документов

- Назначить ответственного за взаимодействие с ИФНС

- Требовать мотивированный запрос

- Предоставлять пояснения и возражения

- Обжаловать действия проверяющих

- Не предоставлять документы вне рамок проверки

- Присутствовать при всех действиях проверки

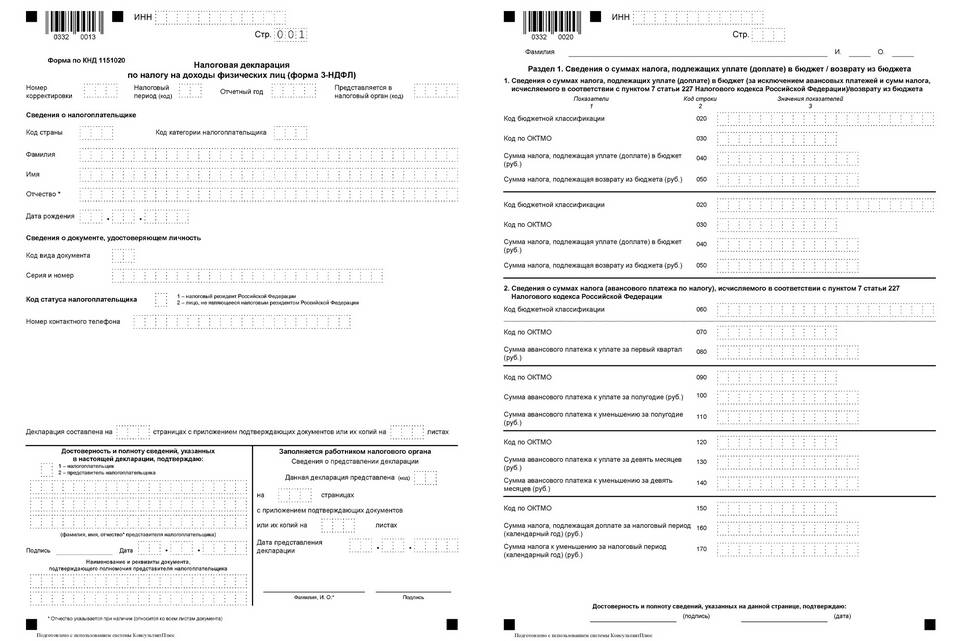

Проверка НДФЛ налоговыми органами требует от организаций тщательной подготовки и правильного ведения налогового учета. Соблюдение сроков сдачи отчетности и перечисления налога минимизирует риски налоговых доначислений.