Принятие расходов к бухгалтерскому и налоговому учету - важный процесс, требующий соблюдения законодательных норм. Рассмотрим правильный порядок учета расходов организации.

Содержание

Критерии признания расходов

Для принятия расходов к учету необходимо соблюдение условий:

- Расход должен быть документально подтвержден

- Сумма расхода может быть достоверно определена

- Расход произведен в рамках хозяйственной деятельности

- Имеется уверенность в уменьшении экономических выгод

Основные этапы принятия расходов

| Этап | Действия |

| 1. Документирование | Получение первичных документов (акты, накладные, счета) |

| 2. Проверка | Контроль соответствия документов требованиям |

| 3. Отражение | Ведение бухгалтерских записей |

| 4. Признание | Включение в расходы отчетного периода |

Виды расходов и их учет

По обычным видам деятельности

- Материальные расходы (счет 10)

- Расходы на оплату труда (счет 70)

- Амортизация (счет 02)

- Прочие расходы (счет 44, 26, 25)

Прочие расходы

- Проценты по кредитам (счет 91.2)

- Штрафы, пени (счет 91.2)

- Курсовые разницы (счет 91.2)

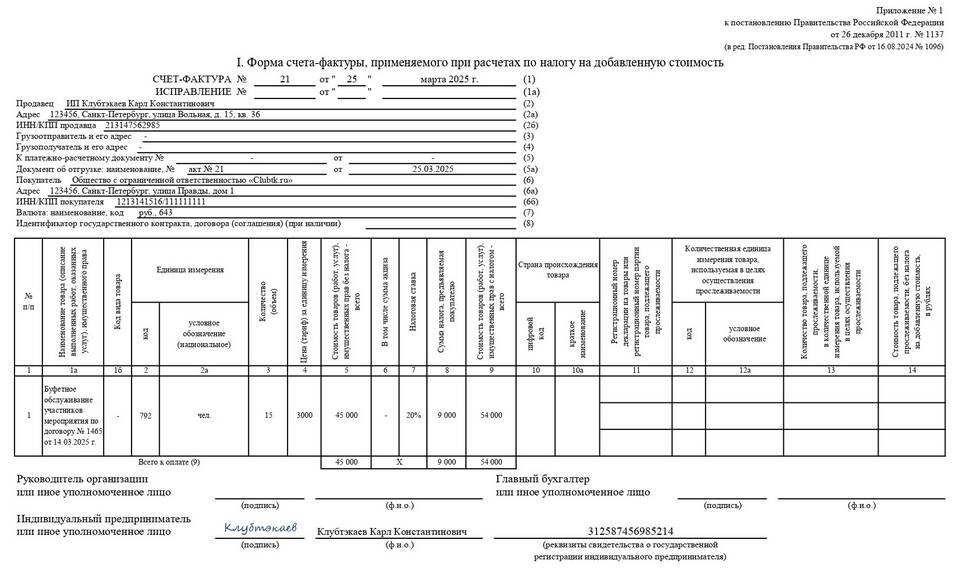

Документальное оформление

Основные документы для учета расходов:

- Договоры с контрагентами

- Счета на оплату

- Товарные накладные (ТОРГ-12)

- Акты выполненных работ/оказанных услуг

- Кассовые чеки и БСО

- Авансовые отчеты

- Платежные поручения

Налоговый учет расходов

| Система налогообложения | Особенности учета |

| ОСНО | Учет согласно ст. 252 НК РФ, разделение на прямые и косвенные |

| УСН "Доходы минус расходы" | Учет по закрытому перечню расходов (ст. 346.16 НК РФ) |

| ЕНВД | Расходы не уменьшают налогооблагаемую базу |

Типичные ошибки при учете расходов

- Признание расходов без первичных документов

- Несвоевременное отражение расходов

- Неправильное распределение расходов по периодам

- Учет личных расходов как хозяйственных

- Отсутствие экономического обоснования расходов

Проверка перед принятием к учету

Перед отражением расходов необходимо проверить:

- Наличие всех обязательных реквизитов в документах

- Соответствие дат документов отчетному периоду

- Правильность расчетов в документах

- Соответствие расходов видам деятельности организации

- Наличие утвержденного руководителем приказа на расход

Заключение

Правильное принятие расходов к учету требует внимательного подхода к документальному оформлению и соблюдения норм законодательства. Важно различать бухгалтерский и налоговый учет расходов, а также своевременно отражать их в соответствующих регистрах. Регулярный контроль за учетом расходов поможет избежать ошибок и претензий со стороны проверяющих органов.